4月14日,

新蓉商记者了解到

贝壳林(成都)信息科技有限公司(以下简称贝壳林)

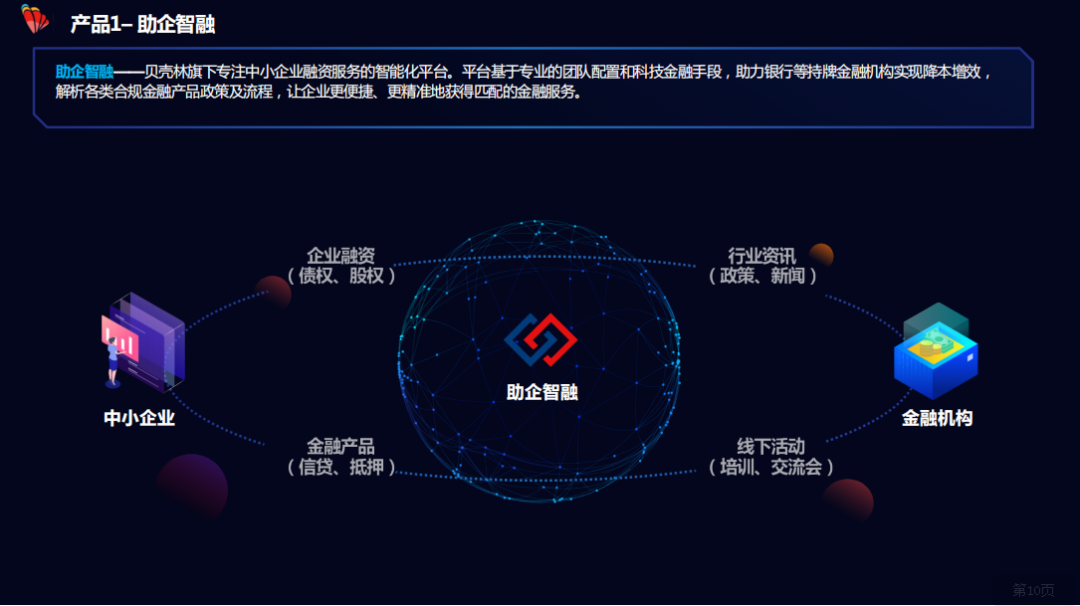

助企智融和信溯链两大科技产品体系,

现平台交易额已累计近20亿元。

(贝壳林创始人杨超正在接受新蓉商记者采访)

创立仅一个多月

获取近千万元天使轮融资

2008年,杨超还是易贷网的创始团队队员,2013年,当“互联网金融”开始在整个行业兴起时,个人信贷产品开始逐渐多元化,随之而来的便是个人客户的资源有限、渠道饱和,中小企业融资难的问题并未得到解决。抓准了这个行业“痛点”后,杨超就招募了不同领域的年轻达人以此方向开始创业,2016年底,杨超决定开始专门针对中小企业做出一些业务,便和几个合伙人一起筹备了贝壳林的前期工作。于是2017年,一家专注做传统金融机构与中小微企业之间的连接器的公司诞生了,这家公司便是贝壳林。据贝壳林创始人杨超介绍,贝壳林注册资本1640万元,旨在为银行和中小微企业为对接信贷业务提供解决方案,带动产业链金融,缓解中小企业融资难的问题,让资金回到实体中。

精英团队+核心模式

构建产业金融新生态

技术只是为了满足我们服务目标的手段,在我的理解中技术并非整个企业核心竞争力的重点,而是在于我的团队他的经验及对行业的理解,他对我们客群所需服务理解和态度,这块我觉得是我们现在和一些同行在做竞争的时候一些差异点。

杨超告诉记者,在他看来,金融科技行业是金融与科技两个大行业的融合,门槛是相对比较高的,而贝壳林所有的创始团队成员在对金融服务行业及金融科技行业都具备一定的经验和资源,每个部门的负责人及员工大都属于合伙人,并且在金融科技领域或传统金融机构中从事很多年,有着丰富的从业经验。超级“硬核”的创业团队形成了贝壳林在行业内的独有竞争力。

(图为贝壳林团队成员介绍)

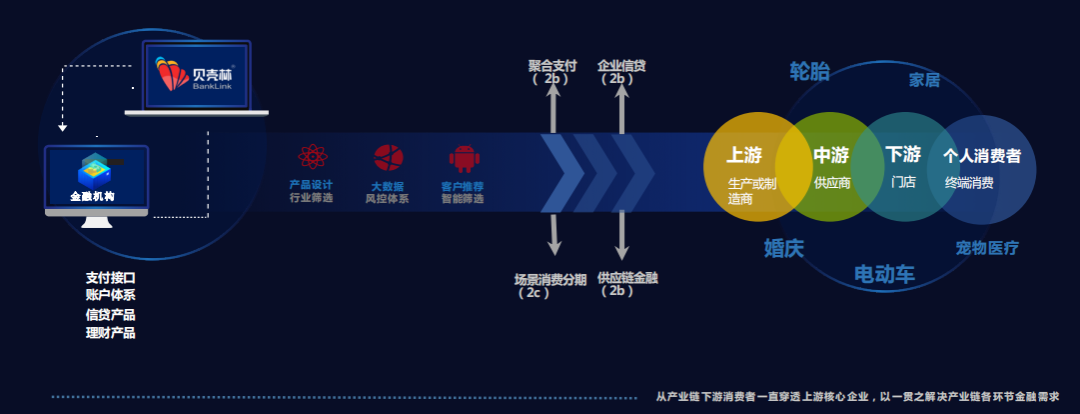

其次,贝壳林以“数据金融服务实体产业”为核心的模式得到了市场和资本的认同。这也是贝壳林公司名称的由来,“BankLink”的音译。杨超告诉新蓉商记者,贝壳林打造的“银行连接器”,实则为传统金融与新金融的连接器。一端为中小银行(传统金融机构)输出强征信资产、大数据风控系统、以降低资产风险和扩大业务规模,助力传统金融机构转型升级。另一端为拥有优质资产的新金融机构对接低成本银行资金,同时为其提供大数据风控解决方案。

(图为贝壳林金融科技赋能产业链)

(图为贝壳林金融机构解决方案)

“通过金融科技的赋能,构建产业金融新生态”,目前贝壳林不断进行业务拓展,现已涉及餐饮、教育等多种行业。公司运用投行化思维运作,目前已经成立助企智融、探贝数据、国鹏保理、网证互联、探贝资本在内的5家子公司,并与平安银行、富民银行、天府银行、成都农商银行、众邦银行等十余家金融机构等10余家金融机构达成合作,累计为中小企业提供融资数十亿元,现如今,贝壳林业务主要是以助企智融和信溯链两大产品体系为主,两大产品体系平台交易额累计近20亿元。

继续“自我造血”计划

赚取百万利润

受到这次疫情的影响,贝壳林部分业务被砍掉。但创始人杨超认为这次的危机在一定程度上也给贝壳林带来了新的机遇。面对疫情下不少中小企业融资困难的问题,贝壳林立即推出了纯信用企业信贷——“税票贷”业务,站在企业风控的角度判断企业的还款能力,还款意愿,还款来源,根据同税务局联通或采集软件,采集到过去8个月或12个月的缴税情况,基于缴税情况反算出该企业的每年营收情况,从而判断企业的还款能力。在基于金融机构大数据等判断企业的征信情况,给企业作出无抵押的信用贷款。

面对同行业的诸多竞争对手,创始人杨超告诉记者,未来企业将会投入更多的一些研发和市场的一些营销能力,尽可能的帮助更多中小企业进行融资,特别是受疫情影响下的企业。并且由于过去两年看到了很多的资本市场缺少资金,因此未来企业不以股权融资作为核心目标,而是以“自我造血”为主,同步寻找未来对企业有帮助支撑的一些战略性投资人进行合作。“努力将去年亏损的四五百万在今年赚回来,并且在今年2月已经有了盈利”,对于未来,杨超还是充满了信心。

受疫情的影响,不少中小企业面对融资难的窘境将会给贝壳林带来无限的市场和商机,但同时资本主义市场也因此受到了巨大的冲击未来,贝壳林能否“杀出”血雨腥风逆势突围还是值得我们观察一番!

Copyright © 2012-2025 成渝招商助推中心 All Rights Reserved .

技术支持:全分享蜀ICP备13003206号川公网安备 51010702000274号

蜀ICP备13003206号-1