财富成都热点关注(作者:孙骁骥)“借钱买房的人危险了,你们亲手接过来的,是一个巨大的债务泡沫,这个泡沫背后是重复借债、效率低下的国有企业以及地方政府,一旦破灭,后果难以设想。”债务危机是2018年中国经济的最大隐忧,形势的改变意味着风险和机遇的到来,在这个投资转折点面前,谁最有可能成为最安全的人?

近期颇受关注的经济工作会议,提出了“新时代中国特色社会主义经济思想”的说法,并且还提到削减工业产能过剩、控制货币供应等等,但会议的报告却没有着重提到中国债务的问题。一般来说,中国经济有个不成文的规律,那就是在最高级别的会议里,提得越少(甚至基本不提)的事情,实际上越重要。

恰恰就是这个有意被忽略的债务问题,最有可能成为来年中国经济的一颗定时炸弹。

1

负债是刺激经济的兴奋剂

但副作用需要有人买单

近期,审计署发布工作报告称,去年中国地方整改违规举债金额超过253亿。但这个数字不过是地方整体债务当中的冰山一角。实际上,在大量所谓“不违规”的债务当中,是否能够按时偿还都存在很多疑问,这当中,省级和县级政府的还债压力最大。

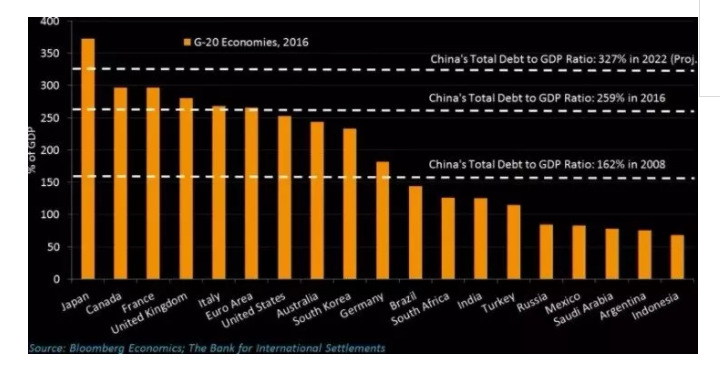

此外,中国的企业债务也是堆积如山。根据国际清算银行的数据,中国的债务目前占GDP比率大约为259%,民间债务相当于GDP的210%。到2022年,中国的整体债务将进一步上升到GDP的327%。

由于债务占比太高,加上中国经济的平均增速这些年不断降低,因此债务风险的压力日趋显现。包括德银等国际机构都在今年提出过警告,中国的债务风险是别国的三倍。假如中国爆发债务危机,会再一次直接引发全球性的金融风暴,威力肯定大于2008年那次。

在岁末之际,多方唱多中国经济的时候,我们其实也应该具有危机意识,从债务角度来思考来年的经济。要知道,在一个高负债的经济体当中,每个人都要分担一小部分整体的债务,以各种形式为整体债务买单。政府和企业的债务,说穿了不过是换了种形式的居民债务。

我们先来简单梳理一下中国债务的类别。

一般而言,我们把债务分为地方债务和企业债务。地方债务又分为两大部分,一是地方政府融资平台发行的债务,二是2014年以后升级地方政府代理县、市级政府发行的债务。两者当中,风险更高的是地方融资平台的债务。

至于企业债务,这也是近年被人们谈论得最多的“灰犀牛”。中国企业债务占总体债务比例将可能在未来两三年内上升到200%,虽然总体而言可控,在建筑、房地产、采矿、钢铁等领域,却存在较大风险。

假如中国地方债和企业债都清清楚楚、账本明白的话,即使负债率较高,也并不容易产生什么巨大危机。但问题就在于这些债务之间的关系十分复杂,而且债务十分不透明。因此,IMF在今年的报告中重点指出中国债务的风险之一在于:不透明。

但这种被国际机构批评的“不透明”,其实也是一种中国特色。中国的债务并非现在才不透明,而是被一开始的游戏规则决定的,积累到现在,要让它变透明恐怕比登天更难。

中国自1994年进行分税制改革,并在1995年通过预算法,重新配置了地方的财政权,导致地方收入减少,并且不列赤字,规定地方政府不得发债、不得进行债务担保。那么,地方政府为了融资,就只能建立新的管道。其方法就是以政府名义成立城投公司、城建开发公司和城建资产公司等,直接对城市基础建设和房地产建设进行金融支持。具体的方法就是通过发债、银行贷款、票据等方法进行融资。

对于已欠下的债务,主要是通过土地出让金等办法来偿还。因此卖地卖得越多越贵,偿债能力就越高,进一步借债的能力也越强。这个依靠土地价值升高不断循环的融资模式,也是中国房地产这十几年来价格暴涨的根源。

在2008年金融海啸之后第二年,所谓四万亿的扩大投资方案实行,其中,中央直接投资1.18万亿,地方配合筹集资金2.82万亿。自此以后,中国经济进入长达多年的“钱多”时代,融资成本大幅下降,在“四万亿”中占比例更大的地方债务开始迅速积累。

受到中国版“量化宽松”的直接影响,中国的企业债务这些年也在不断上升。横向国际比较看,一年前,我国企业债务率已超过131%,在10个主要发达国家和9个主要发展中国家中位列第一,远高于80%的全球平均指标。与发达国家相比,除了法国、西班牙、日本等国以外,其余发达经济体都远低于中国指标;在9个主要发展中国家中,中国是企业债务率增长最快、比率最高的国家。可以说,2008年以后,中国进入了经济增速越来越低,债务越来越多的时代。

中国借这么多债有没有用呢?当然有用。但副作用也十分明显。

在全民举债的刺激下,中国经济在08年的危机之后“领先世界复苏”,可以说,负债是这一次经济反弹的兴奋剂,在统计数据上收获了靓丽数字。

但是,中国的GDP增速毕竟已经告别了两位数时代,这是无法被人为因素改变的市场规律。从2008年到2016年,中国经济增速从9.6%下降到6.7%。依靠土地出让获得的红利越来越低,国企的经营回报率也在逐年降低。

换言之,还债能力严重下降,同时由于之前借债的规定制订得过于宽松,于是导致整体的还债能力低于借债能力,债务泡沫迅速膨胀,经济的负担变得越来越重。

2

中国债务的鼓传花游戏还将继续

众所周知,企业债和政府债,两者之间关系颇深。这是因为地方融资机构、地方政府、国企三者之间有密切往来。其中,经营效率低下的国企往往会是风险的诱发因素。国企一旦出现亏损、经营困难,那么地方政府不会坐视不管。但如果政府为国企买单,就会加重财政负担,而如果利用国有银行资金弥补国企亏损,就会加剧金融系统的风险。因此,面对巨额债务,经常会陷入两难境地。

在这两者之外,还需要找到另一条道路来转移愈加严重的债务问题。

打个比方:假如你没有任何收入来源,要还掉信用卡的欠费,应该怎么做?答案很简答,首先你要控制、减少将来用这张信用卡的消费,同时,你需要办另外一张信用卡,用第二张卡借钱,来偿还第一张卡的债。换言之,只要你有多于一个可以借债的账户,你就可以想办法将债务左右腾挪转移,用击鼓传花的办法把偿债日期永久往后推。

这种最简单粗暴的办法,其实就是中国目前处理社会整体债务的方法。“地方融资平台”和“企业债券”这两张“信用卡”已经严重透支,如今必须启用第三张“信用卡”来暂时偿还前两张卡的债务。这第三张卡的名字,就是“居民债务”。

中国所有的债务类别中,无论是地方政府债、企业债、还是整体负债,都属于远远高于世界其他国家的平均水平。只有家庭负债领域,至少在统计数字上还暂时没有那么明显过高。

据统计,家庭债务占GDP的比重在2016年底达到44.4%。从历史经验上看,居民的杠杆率似乎并不是很高,低于日本、英国、美国的水平。从具体数字来看,中国的家庭债务增量在2015年一直处于较低水平,而在2016到2017年之间,居民负债突然暴涨,增量已超过两年前一倍以上。

这两年时间发生了什么事情,导致原本不高的居民债务激增呢?答案是两件事,第一是“去库存”政策造成的中小城市的房贷大量增加。与此同时,中国的消费贷兴起,实际上等于是以“消费”的名义,变向的将房产贷款发放给征信不足的购房者。

去库存政策和消费贷款背后的数字是:大陆142家地产企业负债总量接近3.4万亿人民币,上市房企的平均负债率也已经高达96%。大量的去库存,本质上是帮助房企和国企“去债务”。这时候借款买房的人,等于是替企业和国家背起了债务。

居民债务陡增的时间正好也是强制企业去杠杆、地方政府剔除不良债务的时期,其中的逻辑就比较耐人寻味了。企业和地方债务降,居民和普通人的债务增。这一减一增之间,就是我刚才说的:用一张信用卡暂时去偿还另一张信用卡的钱。

此外,我们还看到中央对于地方债务的表态愈加强硬。例如,在去年1月国务院办公厅发布的《地方政府性债务风险应急预置案》的基本态度就是:中央不救助,地方自己处理。近日的经济工作会议再一次强调了这个基本的观点。债务的烂摊子,中央准备撒手不管,地方自己看着办。

这其实是一个自上而下的态度,明示地方政府可以有较大空间来自己寻找方法处理债务。

可以想见,地方能够想到的削减债务的办法首选就是融资市场。中国的政企融资最屡试不爽的工具,就是中国的股市。过去,中国企业融资三大来源是:银行、股市、债市。如今,借贷成本升高导致企业不愿举债融资。于是纷纷转向银行借款。然而,银行不可能救助大部分的企业。要想高效、大规模的还债,只能求助于三条道路中的最后一条:股市。

中国这些年的历次股市牛市,其中多少都有“为企业融资而上涨”的影子。与地方政府和国有资本利益相关的上市企业,能够包装关联上市公司,创造出各种业绩和利好消息,推动股价上涨。当债务问题已经很难依靠银行和债券解决的时候,股市必然就成为了一个重点选项。这意味着,主力笑、散户哭的剧情,明年或许又要上演。但这又何妨呢?专家们早就说过,市场有风险,投资需谨慎。

从政府视角来看,抵押贷款和其他类型消费贷款的增加,促进了家庭借贷和支出的增长,这可以平衡中国经济。而12月8日北京的一份声明也明确表示,为了维持基本经济增长,未来的财政目标是“有效控制”债务,而不是简单地削减债务。“纽约时报”对此评论说:如果借贷更多地来自家庭部门的话,中国更有可能会允许债务增长。

2018年即将到来,债务压力却是不减反增。那些借钱买房的人危险了,你们亲手接过来的,是一个巨大的债务泡沫,这个泡沫背后是重复借债、效率低下的国有企业以及地方政府,一旦破灭,后果难以设想。相反,那些没有负债、财务状况良好的人有福了,债务的转移必然要以资本市场的泡沫为中介,这会是一个投资机会。

在这个投资的转折点,拥有现金流并且能够及时入场并撤出的人,将很有可能跑赢财富马拉松的下一站。