财富成都智库力荐:最近有媒体断章取义地摘取了我在中泰证券研究所春季策略会上关于对2018年消费的判断,标题为《李迅雷:房价上涨才是拉动消费的真正动力》,引起不少读者的误解。

实际上,我演讲的核心思想是,国内消费增速趋缓,原因是经济增速下行,导致居民收入增速下降,从而影响到消费。但在消费增速整体下行的同时,也出现了消费区域性结构的变化,如过去两年,部分三四五线城市出现房价大幅上涨,这些城市的消费增速明显上升,但这种上升并不是来自新的经济增长点,而与房价上涨的相关性更大。总体而言,三四五线城市的消费在全国消费中的占比有所上升,相应地,一、二线城市的消费占比在下降。

来源:李迅雷金融与投资(ID:lixunlei0722)

作者:李迅雷

原标题:《房价与消费的关系究竟如何》

01

三个方面看房价与消费之间关系

为何房价上涨会带动消费增速上升呢?我们可以从三个方面去观察,一是房价上涨会带动商品房销售面积增速加快,使得与商品房相关的商品销售额增速上升,如家电、家具和建筑装潢。2016-17年商品房销售额的增速显著上升,同时,家电和家具的销售额增速均比2015年要高,且维持在10%以上。到了2018年,由于房价出现了地区间涨跌分化,销售额小幅增长,也使得家电、家具和建筑装潢等消费额增速回落。

与房地产销量上升带动相关消费品

数据来源:WIND,中泰证券研究所

二是房价上涨会增加购房者的财产性收入,尤其对拥有多套房的高收入阶层的收入增长有利,国家统计局公布的数据显示,2016年以来,国内居民中20%高收入组的可支配收入增速明显上升。

据国家统计局公布数据,2017年占人口20%的高收入组的人均可支配收入达到64934元,增速为9.5%,但全国居民人均可支配收入的中位数增速只有7.3%,农民工收入增速只有6.4%。高收入者收入高增长,使得高端消费增速出现两位数回升,如高档白酒、香烟、豪华乘用车以及其他奢侈品消费等。

例如,2018年汽车销量负增长,1月份乘用车销量同比下降17.7%,但德系、日系、美系车销量仍保持增长势头。

另据贝恩咨询公司估计,2018年中国内地市场的奢侈品销售总额达到230亿欧元,按现行汇率计算同比增长18%,这是2018年国内社会消费品零售总额增速的两倍,国内居民奢侈品消费额要占到全球的奢侈品消费总额的三分之一。

高档车销量维持高增长

数据来源:WIND,中泰证券研究所

三是因为居民的消费行为不仅受到当期收入的影响,还会受到居民资产和财富变动的预期影响,因此财富的增值和减值也会影响改变居民消费信心和行为。房价上涨时,财富效应会提高消费信心促使居民增加消费;房价下跌时,居民消费信心不足从而缩减消费。我们获得的统计数据显示,房地产价格波动领先消费者信心指数约6个月。

02

居民消费再增长缺失新动能

我们利用国家统计局投入产出表进行测算,发现2008年至今我国经济增速中有三分之一左右是由房地产直接或者间接贡献的,可以说房地产市场是影响经济走势的主导力量之一。这一方面说明房地产对我国经济增长的重要性,另一方面,也反映了除了房地产之外,其他传统产业大多呈现疲弱走势,对居民收入的贡献都在减弱。

与此同时,新兴产业发展势头虽然不错,但对GDP和居民收入的贡献依然比较小,难以改变近些年来居民收入增速下降的趋势。而且,过多去刺激房地产,会使得居民收入差距扩大并固化的问题。

以下是中泰金融工程首席分析师唐军根据国家统计局最近五年的居民可支配收入调查数据进行分析后,发现了几个问题。问题之一:社会财富、收入的集聚度或在进一步上升,见下表。

居民人均可支配收入分组数据和总量

数据来源:国家统计局,中泰证券研究所

如果按照人数分组,每组人数一致,则每组的权重是相同的,总量数据 = 低收入组*20% + …… + 高收入组*20%。 我们按等权还原的数据与总量并不一致(见表中涂黄列),还原的值比公布的总量每年都大,如下图:

数据来源:国家统计局,中泰证券研究所唐军供图查询2018年统计公报的注释:[58]全国居民五等份收入分组是指将所有调查户按人均收入水平从高到低顺序排列,平均分为五个等份,处于最高20%的收入群体为高收入组,依此类推依次为中间偏上收入组、中间收入组、中间偏下收入组、低收入组。

我们猜测统计局是按调查户分组的,而每一户人数不同,因此分组后每组的户数占20%而人数并不一致。等权还原的数据偏高,说明高收入组的权重高估了,高收入组实际权重没有20%,即高收入组户数是20%,而人数占比没有20%,高收入组的户均人数偏少一些。

问题之二:从分组收入的增速可以明显看出贫富差距在拉大,比较2014年至2018年,高收入组的收入增速从7%提高到8.8%,低收入组则从10%降至8.1%,中等收入组则从9.6%大幅降至3.1%。

而且,作为中等偏上、中等及中等偏下的占全国人口60%的居民可支配收入的增速均在2018年出现了加速下滑现象。

数据来源:国家统计局,中泰证券研究所唐军供图03

如何避免跌入“中等收入陷阱”

2018年我国居民人均可支配收入增速为8.7%,低于名义GDP增速一个百分点,同时,占人口20%的中等收入组的居民人均可支配收入增速只有3.1%,大大低于全体居民8.7%的增速,更是不足名义GDP9.7%增速的三分之一。

即便把中等偏上、中等和中等偏下三个组的居民都加在一起,占全国人口60%的居民人均可支配收入增长也只有4.4%。这是否意味着国内已经出现了“中等收入陷阱”?即国内60%居民的收入增速大幅低于名义GDP增速,从而拖累了消费增长。

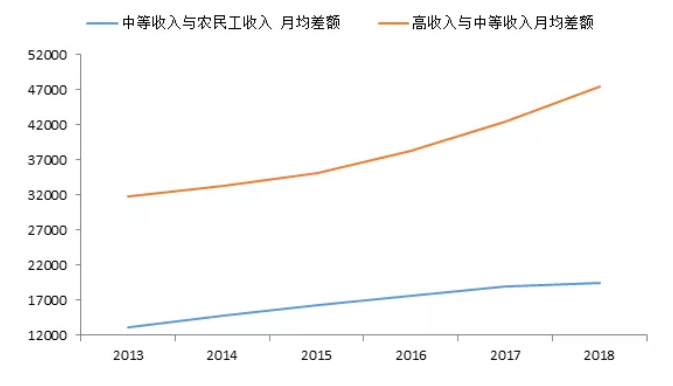

通常分析收入差距,都是用相对数,但直接从增速(相对数)来衡量贫富差距是失真的,因为即使增速一致,收入的绝对差额还是会明显拉大的。如从分组间的月均收入差额更能看出贫富差距的拉大。

数据来源:国家统计局,中泰证券研究所唐军供图收入差距不断扩大、中等收入组的收入增速大幅低于GDP增速的问题,对于扩大消费是非常不利的。因为我们居民中中低及中等偏上收入组才是消费的主力,也就是说,中国的消费要靠60%的人。占20%人口的高收入组,尽管其收入增长较快,只是这些收入有利于储蓄或投资率上升,不利于消费——基于边际消费倾向递减的理论。

因此,我们一定要有清醒的认识:当房价上涨时,由于收入效应、财富效应等因素,房地产会对消费有一定的带动作用,居民债务攀升对消费的抑制作用没有那么明显。但当房价下跌时,房地产泡沫越大,房价跌幅就越大,居民消费受到的冲击也就越大。当年日本房价泡沫破灭时,消费也大幅下降。

过去10多年来,为了实现稳增长,政策上偏向于逆周期操作,经常打压或刺激房地产市场,尽管刺激政策会带来短期的经济回升和消费旺盛,却同时又会扩大收入差距,并使得这种收入差距扩大长期化后进一步固化,同时,房地产泡沫也会使得金融风险不断积聚,一旦风险爆发,其负面影响之大难以预估。

对此,我国今后政策重心应该是防控房地产风险,即防止房价大起大落,同时要降低经济对房地产的依赖度,因为从过去10年看,房价对消费的刺激效应是在递减的。

在新经济的比重短期内不可能大幅上升,而人口老龄化问题却越来越严峻的情况下,要想方设法提高居民收入水平和社会保障及福利水平,恐怕只有靠中央政府增加负债,加大对民生领域的投入规模,或加大国有股权无偿划拨给社保比重,缩小社保缺口。

在结束本文之前,最后提两点期望:一是期望媒体不要断章取义,为了吸引眼球、扩大流量而曲解作者本意;二是期望读者不要只看标题、不看内容;发现很多时候,我的立场和观点与大部分读者的诉求是一致的,但却被“大部分读者”理解反了。